第5回 建築基準法 集団規定マスターへの道

容積率( 後編) 共用廊下、地下室の緩和とは

更新日2016年0月30日

前月号では、容積率の基本的な考え方と、エレベータの昇降路や備蓄倉庫等に関する緩和条項について説明しました。容積率の緩和条項にはさらに、「共同住宅の共用廊下・階段」、「住宅、老人ホーム等の地下室」があります。今月号は、これらの内容について解説していきます。 ビューローベリタスジャパン 草刈直子

用途にまつわる容積率の緩和は、「共同住宅の共用廊下・階段」と「住宅、老人ホーム等の地下室」の2種類がある。それぞれについて説明していこう。

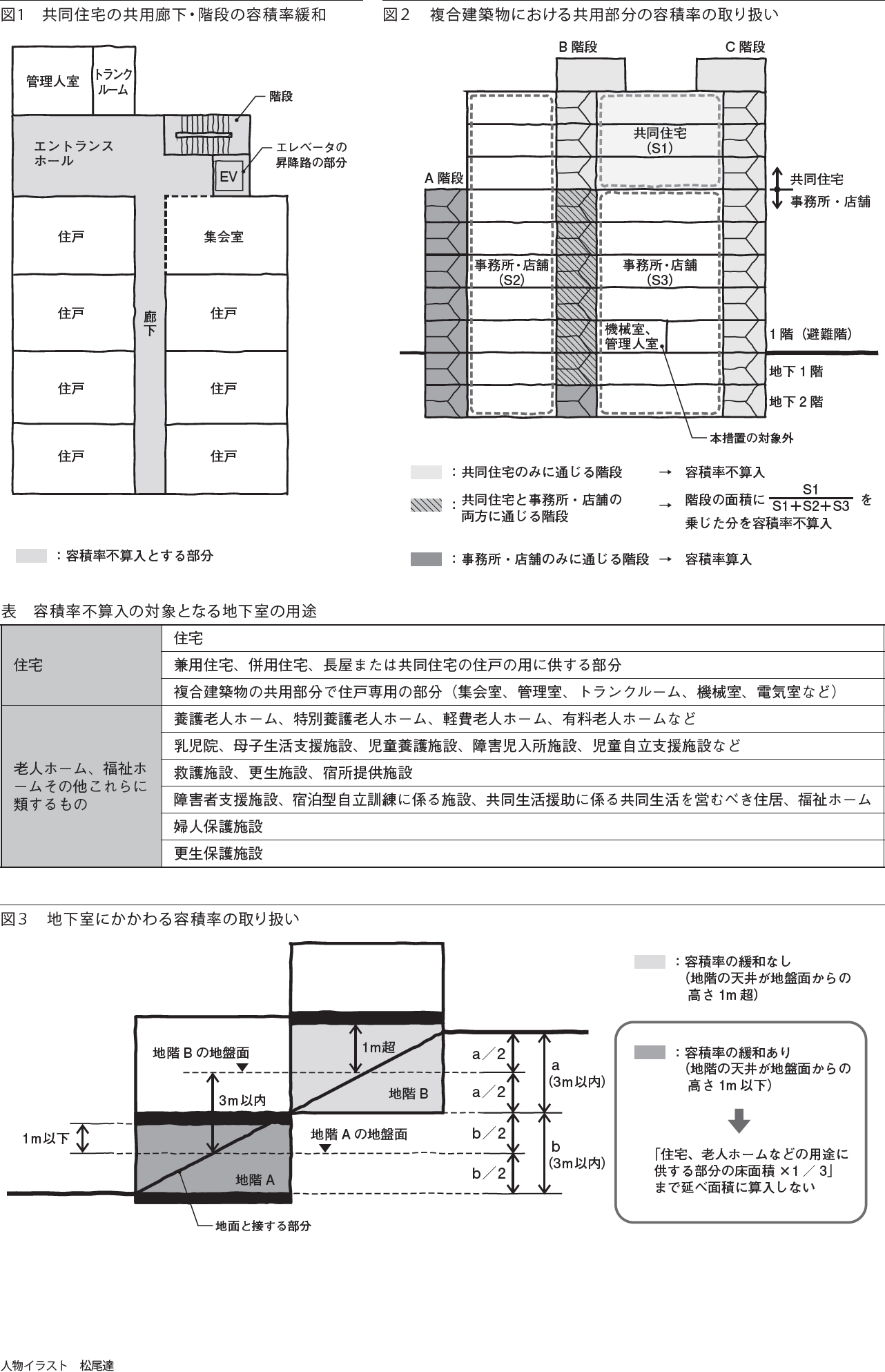

共用廊下の緩和対象は住戸への通行に利用する部分共同住宅では、共用の廊下・階段の部分を、容積率算定の延べ面積から除外できる[法52条6項、※1]。共同住宅の供用形態は、分譲・賃貸のいずれでもかまわない。ただし、共同住宅の住戸でも事務所などの用途を兼ねる兼用住宅に通じる共用の廊下・階段については、不特定多数の人が利用する可能性が高くなるため緩和の対象外となる。

緩和対象となる共用廊下・階段は、居住者が建物の入口から住戸や共同住宅に付属する車庫等まで通行するために用いる部分とし、エントランスホールやエレベータホールとして共用されている部分も含まれる。ロビーや集会室、トランクルームのように、執務、作業、集会、娯楽、物品の保管といった室内の用途に供する部分は、共用であっても緩和対象にはならない[図1]。

なお、ロビーがエントランスホールと壁で仕切られていない場合でも、たとえば垂壁があるとそこで区分されているとみなされ、その部分のロビーは緩和の対象外となる可能性がある。どこまでの範囲が緩和対象となるのか、事前に特定行政庁などに相談しておくとよいだろう。

共同住宅とその他の用途の部分が複合している建築物の場合は、図2のように判断する。まず、共同住宅だけに通じる共用廊下・階段は、容積率から除外できる。その他の用途の部分だけに通じる共用廊下・階段は容積率に含める必要がある。共同住宅とその他の用途の部分の両方に通じている場合は、当該階段・廊下の面積に「建築物のなかで共同住宅部分が占める床面積の比率」を乗じた分を、容積率算定の延べ面積から除外することになる。

住宅や老人ホーム等の用途に供する地階部分も、一定条件を満たした場合に床面積の3分の1まで容積率算定の延べ面積から除外できる[法52条3項]。たとえば、延べ面積300㎡の老人ホームの場合、老人ホームとして利用する地階部分は100㎡まで容積率算定時の延べ面積から除外してよい。

対象となる部分は表のとおり。住宅は兼用住宅や併用住宅に関係なく緩和対象となる。住宅以外の用途と複合した建築物では、集会室や管理室といった住戸専用の共用部分も緩和対象に含まれる。共同住宅の地階にある共用廊下・階段は、前述の緩和条項によって、容積率算定時の基準となる延べ面積から除外される。老人ホーム等で、その他の用途との複合建築物の場合は、老人ホーム等の共用部とそれ以外の用途の共用部分面積の比率に応じて、按分して緩和部分の面積を算定する。

地下室の緩和で注意を要するのは、対象となる地下室の条件だ。そもそも「地階」とは、天井高の3分の1以上に相当する部分が地盤面以下にある階を指す。容積率緩和の対象となるには、さらに天井の高さが地盤面から1m以下に位置するという条件を満たす必要がある[※2]。たとえば高低差が3mを超える図3のような傾斜地に建つ段状建物の場合、地階Aと地階Bは同様に地盤面下にあるように見える。しかし実際には、地階Aの天井は地盤面から1m以下なので容積緩和の対象となるものの、地階Bの天井は地盤面から1m超高い位置にあるので、地階Bは容積率に含めなければならない。

※2 建築物と地面が接する面の高低差が3m超の場合、地盤面は高低差3m以内ごとに設定する[令2条2項]。3m以内ごとの高さは任意に決められるので、条件の範囲で、床面など計算しやすい高さを設定すればよい

ビューローベリタスジャパン 草刈直子

2006年ビューローベリタスジャパン入社。建築確認審査部審査部長、埼玉事務所

数字で読む建築基準法(建築知識2016年7月号)

-

-

この記事は会員限定です。

会員登録後、ログインするとお読みいただけます。 -

-